1. BEI의 개념

명목 국채 수익률과 물가연동국채(TIPS) 수익률의 차이를 BEI(breakeven inflation rate)라고 한다. BEI는 시장 참여자들의 인플레이션 기대를 반영하는 대표적인 지표로 활용되지만 순수한 기대 인플레이션과는 차이가 있다. BEI에는 실제 기대 인플레이션뿐 아니라 인플레이션 리스크 프리미엄(inflation risk premium)과 TIPS 유동성 프리미엄(TIPS liquidity premium)이 함께 포함되어 있기 때문이다.

2. DKW(2018) 모형과 금리 분해

DKW(2018) 모형은 무차익 기간구조 모형(no-arbitrage term structure model)으로, 명목금리와 실질금리, 기대 인플레이션이 정규분포를 따르는 선형 함수라고 가정한다. 즉 비교적 일반적인 환경을 가정한 모형이라고 이해할 수 있다. 이 모형에서 TIPS 수익률은 순수한 실질금리를 의미하지 않는다. 명목 국채에 비해 상대적으로 낮은 TIPS의 유동성을 보상하기 위한 TIPS 유동성 프리미엄이 실질금리에 추가되어 반영된다.

다음은 명목과 실질금리를 분해한 식이다.

명목금리 = 실질금리 + 기대 인플레이션 + 인플레이션 리스크 프리미엄

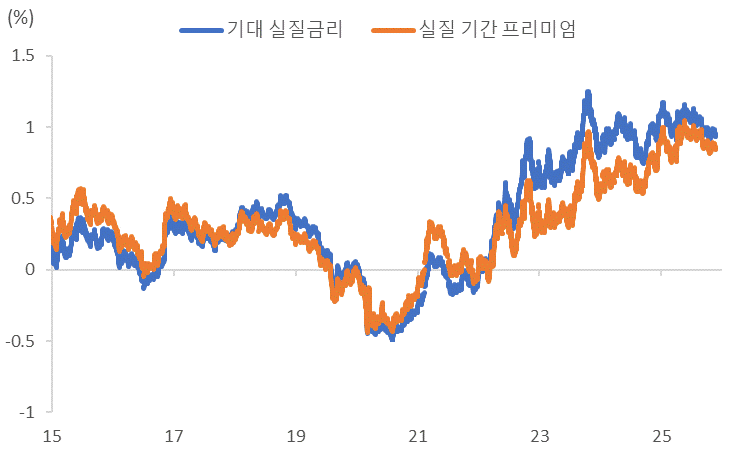

실질금리 = 기대 실질금리 + 실질 기간 프리미엄

TIPS 수익률은 다음과 같이 분해된다.

TIPS 금리 = 실질금리 + TIPS 유동성 프리미엄

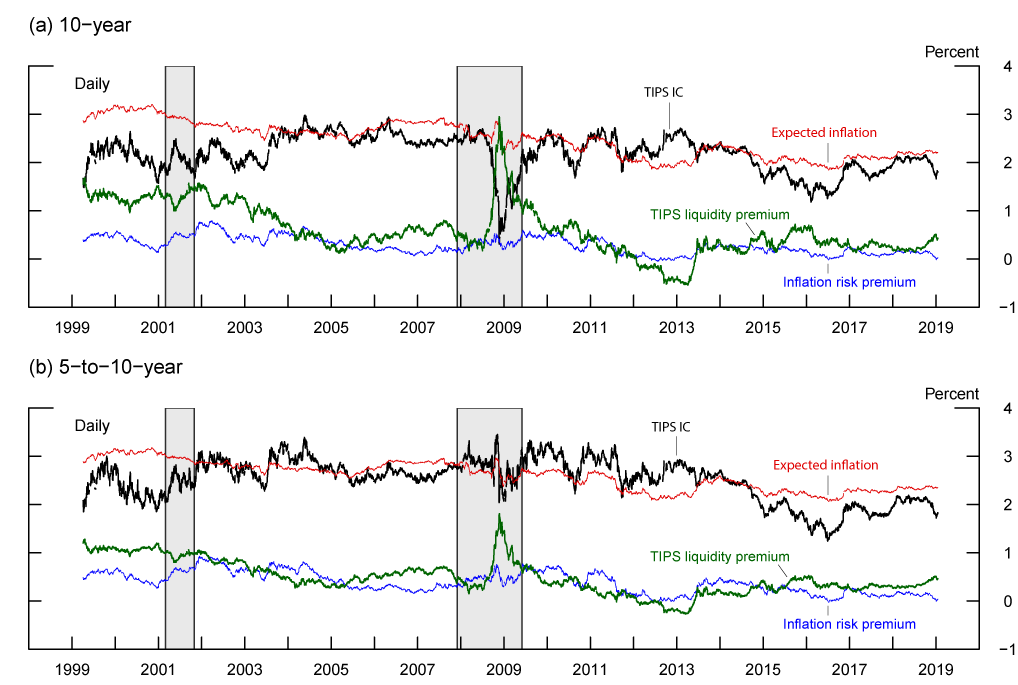

따라서 명목 국채 수익률에서 TIPS 수익률을 뺀 TIPS 인플레이션 보상(TIPS IC; TIPS inflation compensation)은 다음과 같이 세 가지 요소로 분해된다.

TIPS IC = 기대 인플레이션 + 인플레이션 리스크 프리미엄 - TIPS 유동성 프리미엄

이처럼 TIPS IC와 기대 인플레이션은 (1) 인플레이션 리스크 프리미엄과 (2) TIPS 유동성 프리미엄의 존재로 인해 차이가 난다. (1) 인플레이션 리스크 프리미엄은 인플레이션 변동 위험을 부담하는 대가로 명목 채권 투자자가 요구하는 추가 보상이다. 일반적으로 경기 호황기에 인플레이션 상승 압력을 받을 경우 인플레이션 리스크 프리미엄이 상승한다. (2) TIPS 유동성 프리미엄은 인플레이션 위험이 아니라 TIPS 시장의 유동성 부족과 수급적 요인에서 발생하는 수익률 차이를 의미한다.

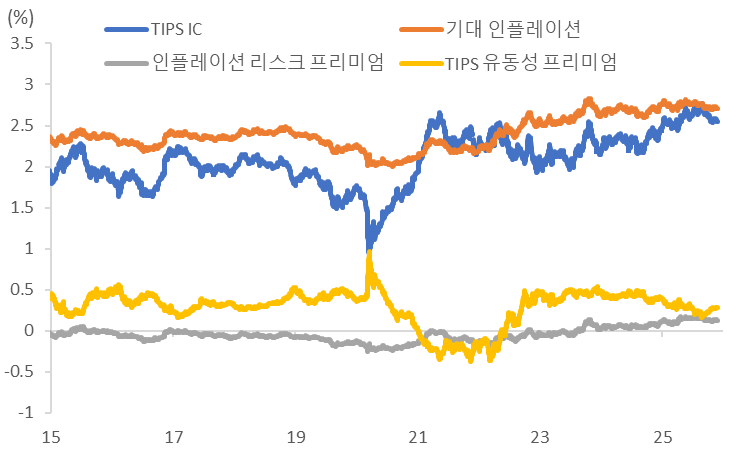

아래 그림에서 볼 수 있듯이, TIPS IC는 기대 인플레이션보다 변동성이 훨씬 크다. 시장 참여자들이 장기 기대 인플레이션의 신호를 파악하기 위해 주로 활용하는 5~10년 구간에서도 이러한 특성은 뚜렷하게 나타난다. 따라서 장기 인플레이션 전망의 안정성을 위해서는 BEI 자체보다는 모형으로 추정한 기대 인플레이션을 활용하는 것이 더 적절하다.

3. 장기 TIPS IC와 각종 경제지표 간의 관계

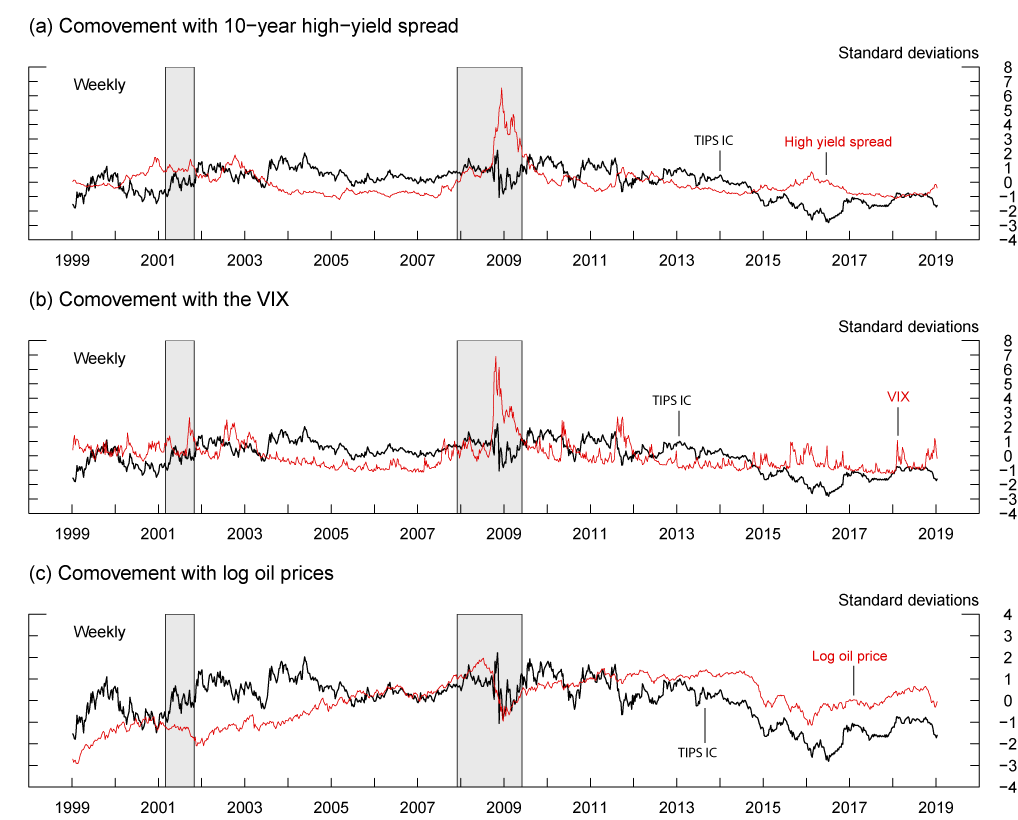

장기(5~10년) TIPS IC는 여러 경제지표와 동조하여 움직이는 경향이 있다. 아래 그림을 보면 5~10년 TIPS IC는 하이일드 (HY) 스프레드와 VIX와는 음(-)의 상관관계가 나타난다. 반면 2014년 이후에는 유가와 함께 움직이는 모습을 보인다.

위험선호가 악화되는 국면은 일반적으로 성장 하방 위험에 대한 인식이 확대되는 상황과 동반된다. 이 경우 TIPS IC 구성요소 중 기대 인플레이션과 인플레이션 리스크 프리미엄은 모두 하락 압력을 받게 된다. 동시에 안전자산 선호로 인해 명목 국채에 대한 수요가 증가하면서 TIPS 대비 명목 국채 가격이 상대적으로 상승한다. 그 결과 TIPS 유동성 프리미엄은 확대된다. 이는 TIPS IC를 추가로 낮추는 요인으로 작용한다. 이러한 메커니즘을 통해 장기 TIPS IC와 각종 위험선호 지표 간의 관계를 논리적으로 이해할 수 있다.

4. 장기 기대인플레이션(π*), 장기 균형 기대 실질금리(rLR) 추정

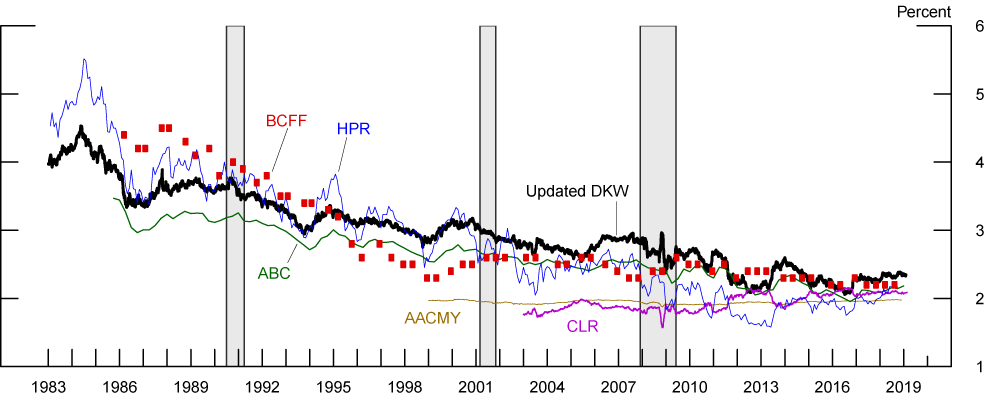

아래는 DKW 모형을 포함한 다양한 기간구조 모형을 활용해 추정한 5~10년 구간 기대 인플레이션을 비교한 것이다. 그림에서 확인할 수 있듯이, 장기 기대 인플레이션 추정치는 모형에 따라 상당한 차이를 보인다. 다만 시간이 지남에 따라 추정치 간의 범위는 점차 축소되는 모습을 보인다. 여기에서 BCFF는 반기별로 실시되는 Blue Chip Financial Forecasts 설문조사에서 도출한 5~10년 구간 CPI 상승률 전망치를 의미한다.

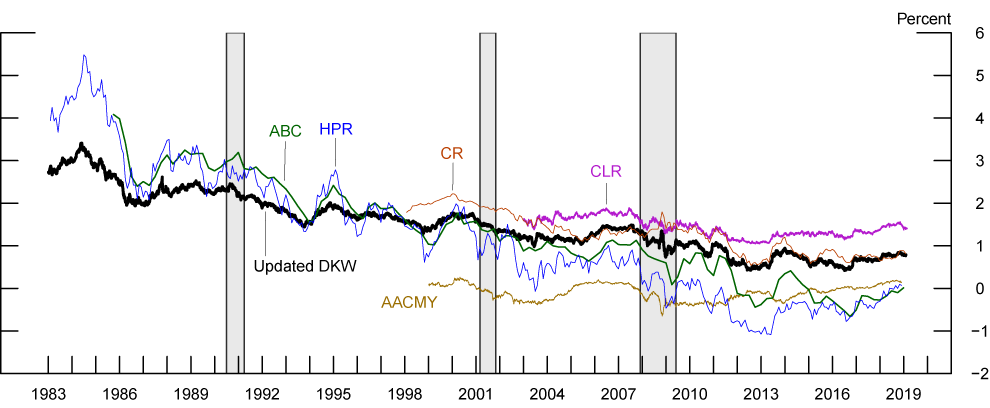

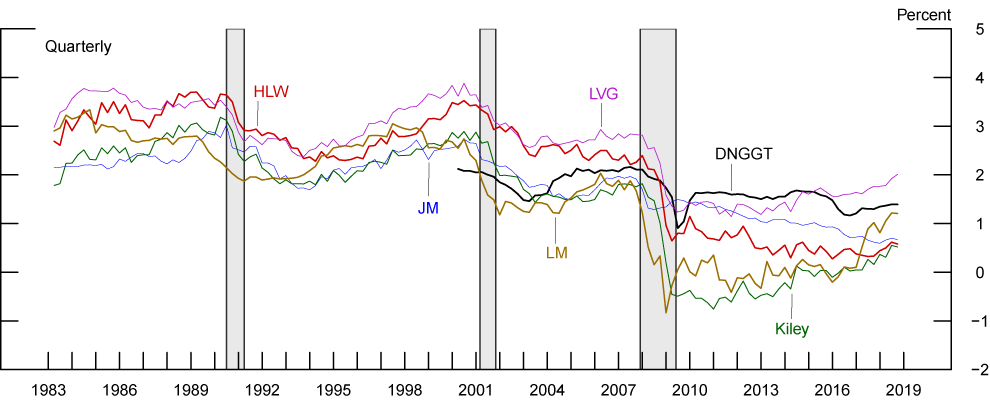

향후 5~10년 구간의 기대 실질 단기금리 역시 추정할 수 있다. 이는 단기적인 경제 충격의 영향을 제거한 상태에서 경제가 잠재 성장 수준에서 운영될 때와 일치하는 장기 균형 실질 연방기금금리로 해석할 수 있다. 여러 기간구조 모형들의 추정치를 아래 그림에서 비교할 수 있다.

rLR에 대한 추정치는 거시 모형을 통해서도 산출할 수 있는데, 이 경우 인플레이션, 금리, 생산량과 같은 거시경제 시계열 변수들의 동조 관계를 활용해 추정한다. JM 모형을 제외하면 모든 모형에서 2008~2009년 글로벌 금융위기 전후로 rLR가 뚜렷하게 하락하는 모습이 공통적으로 나타난다.

명목 국채와 TIPS의 시장 가격을 결정하는 기대와 위험선호는 매우 복잡한 성격을 지니며, 모형은 수익률 곡선과 실물경제의 행태를 근사적으로 표현한 것에 불과하다. 따라서 장기 기대 인플레이션이나 rLR을 포함해 모형에서 도출된 각종 추정치를 해석할 때에는 항상 신중함이 요구된다.

5. 최근 데이터와 시사점

연준에서는 정기적으로 5년물, 10년물, 5~10년 구간 명목 국채 수익률과 인플레이션 보상에 대한 모형 분해 결과를 매월 네 번째 영업일에 발표한다. 해당 자료는 전월 마지막 영업일을 기준으로 발표된다. 아래 그래프는 11월 마지막 영업일까지 업데이트한 그래프이다.

그림에서 확인할 수 있듯이, 장기 기대 인플레이션은 팬데믹 이후 2.5% 내외에서 안정적인 흐름을 유지하고 있다. 반면 장기 기대 실질금리는 약 1% 수준까지 점진적으로 상승해 왔다. 최근 인플레이션에 대한 우려가 반복적으로 제기되고 있지만, 적어도 장기 인플레이션 측면에서는 연준이 비교적 안정적인 앵커링을 유지하고 있음을 시사한다. 한편 장기 기대 실질금리의 상승은 재정적자 확대, 투자 증가, 생산성 개선 등 구조적 요인이 반영된 결과로 해석할 수 있다.

참고:

- Don Kim, Cait Walsh, and Min Wei, "Tips from TIPS: Update and Discussions", FEDS Notes, Board of Governors of the Federal Reserve System, May. 21, 2019. (link)

'채권시장' 카테고리의 다른 글

| 금통위, 인하 사이클 종료 시사 (0) | 2025.11.27 |

|---|---|

| 베이지북이 보여준 양극화 신호, 12월 금리 인하에 무게 (0) | 2025.11.27 |

| 2025년 연준의 프레임워크 변경 내용 (0) | 2025.09.04 |

| 연준의 통화정책 '프레임워크' 검토 소식 (0) | 2025.05.16 |