1. 미국 부채 비용 증가 원인

최근 투자자들 사이에서 트럼프 대통령이 연준의 독립성에 개입하려는 움직임에 대한 우려가 커지고 있다. 트럼프는 연준을 활용해 미국의 급증하는 부채를 해결하려 하지만, 이는 '재정정책 우위(Fiscal Dominance)'로 이어질 수 있다는 점에서 논란이 크다.

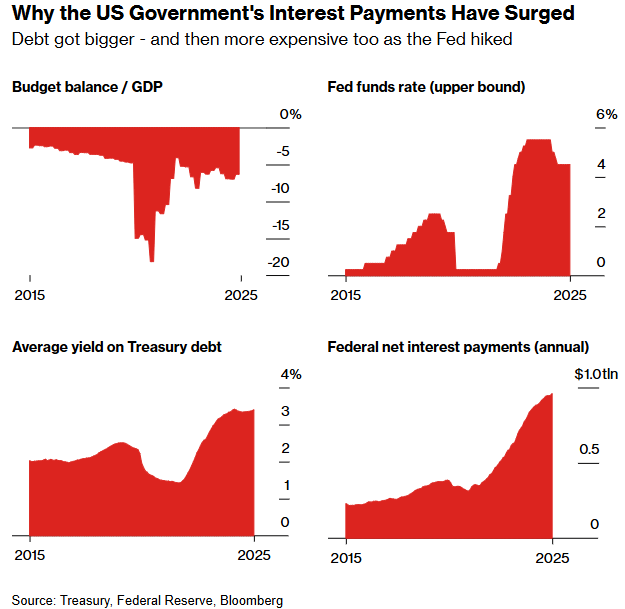

미국의 정부부채 비용 증가는 재정적자 확대와 금리 상승이 주된 원인이다. 부채 비용을 줄이려면 재정적자 축소 또는 금리 인하가 필요하다. 대다수 경제학자는 지출 억제와 세입 확대를 통해 정부 부채를 관리할 것을 권고하고 있다.

2. 트럼프 행정부의 연준 압박

그런데 트럼프 행정부는 구조적 재정 개혁보다는 연준을 향한 금리 인하 압박을 강화하고 있다. 이는 물가 안정이라는 중앙은행의 본연의 책무를 훼손할 수 있다. 인플레이션 억제 수단인 금리가 정부의 재정 부담 완화 도구로 변질되면 물가 안정 목표는 후퇴할 수밖에 없다.

이와 같은 상황을 경제학에서는 '재정정책 우위'라고 한다. 주로 통화정책이 정치적 압력에 종속되기 쉬운 신흥국에서 나타나는 현상이지만, 최근 미국도 이와 비슷한 위험을 안고 있다는 지적이 잇따른다. 트럼프는 자신의 측근인 스티브 미란을 연준 이사 자리에 앉혔으며 리사 쿡 이사를 해임했다. 시장에서는 연준의 독립성 훼손우려를 반영해 달러 약세, 금 가격 상승, 장기물 국채 금리 오름세가 나타나고 있다.

3. '재정적책 우위' 접근 가속화

트럼프 대통령은 부채 비용 절감을 위해 다양한 방안을 검토 중이다. 은행 자본 규제를 완화해 국채 수요를 늘리거나, 스테이블코인 법제화를 통해 담보자산으로 국채를 강제 매입케 하는 방안 등이 거론된다. 또한 단기 국채 발행을 확대해 단기 재정을 메우려는 계획도 논의된다.

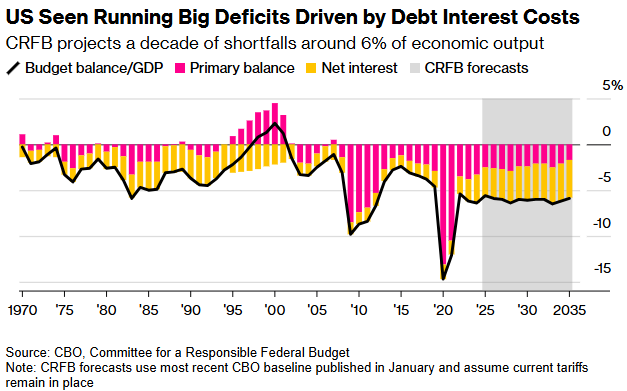

아직 교과서적인 의미의 '재정정책 우위'에 들어섰다고 보긴 어렵지만, 점진적으로 그 방향에 가까워지고 있다는 분석이 늘고 있다. S&P는 트럼프 임기 동안 재정적자가 GDP의 약 6% 수준을 유지할 것으로 예상한다. 이는 코로나19 사태 직후보다는 낮지만, 역사적 기준으로는 여전히 큰 규모이며, 스콧 베센트 재무장관이 설정한 3% 목표치의 두 배에 해당한다.

4. 장기 전망과 정책 리스크

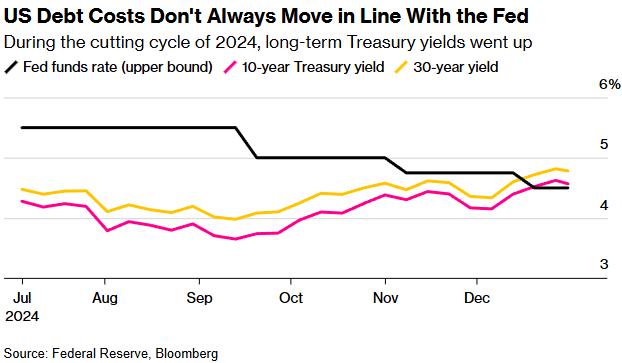

정부는 재정 적자를 보전하기 위해 국채를 발행하고, 중앙은행은 차입 비용을 줄이기 위해 금리를 내리는 경향이 있다. 그러나 이 두 가지가 항상 조화를 이루는 것은 아니다. 실제로 지난해 연준이 완화적 통화정책을 시행했음에도 불구하고 10년물과 30년물 국채 금리는 오히려 상승했는데, 이는 대선 이후 재정적자 확대가 인플레이션을 자극할 수 있다는 우려 때문이었다.

따라서 연준이 정부의 차입 비용을 낮춰줄 것이라는 기대는 섣부르다. 시장금리는 연준의 정책 기조와 무관하게 움직일 수 있으며, 라파엘 보스틱 애틀랜타 연은 총재도 지난 7월 "재정 리스크가 커질 경우 통화정책의 효과성이 약화될 수 있다"고 지적했다.

이 게임은 '치킨게임'과 같다. 연준이 물가 안정 목표를 지켜 신뢰를 유지할지, 아니면 행정부와 의회가 먼저 양보할지가 관건이다. 경제학자들은 대체로 중앙은행이 이 게임에서 승리해야 한다는 점에 동의한다. 그렇지 않으면 통화정책은 정부의 부채 관리 수단으로 전락하고, 물가 안정 목표는 훼손될 수 있기 때문이다.

현재 미국이 재정정책 우위에 빠져 있다는 징후은 뚜렷하지 않다. 다만 정치적 압박이 그 가능성을 열고 있으며, 이는 향후 금융시장에 중요한 변수로 작용할 수 있다.

참고:

- Maria Eloisa Capurro, "Behind Trump’s Bid for Fed Dominance Lies a Dangerous Debt Idea", Bloomberg, Aug. 27, 2025. (link)

'경제 > 미국경제' 카테고리의 다른 글

| AI 순환 경제의 구조와 위험 (0) | 2025.11.06 |

|---|---|

| 이민 제로 시대의 서막, 미국의 암울한 미래 (1) | 2025.10.10 |

| TGA 변동과 단기국채를 이용한 대응 전략 (4) | 2025.08.17 |

| 미국의 경제 통계 불신이 가져올 위험 (2) | 2025.08.04 |

| 스태그플레이션 위험을 언급한 연은 총재 (2) | 2025.02.26 |